生前贈与契約書

生前贈与契約書

生前贈与とは、贈与者が生前に受贈者と贈与契約を結ぶ贈与のことをいい、普通の贈与と考えれば良いでしょう。これに対するものは死因贈与と言い、死んだら贈与するよという、「あげるよ・ありがとう」という契約を言いますがケースはあまり多くないようです。

生前贈与については平成27年1月より相続税の基礎控除額が4割削減され、最高税率も55%に引き上げられた事により増税となり、その対策として今後より多く用いられることが予想されています。またこれは親世代から子や孫世代への財産の移転を促す点で、政府も後押しをしています。

このように生前贈与については普通の贈与のことですから、こちらの現金贈与契約書のトピックをご参照ください。また、贈与にあたって考慮すべき贈与税の税率について改正が行われましたので以下ご参照ください。

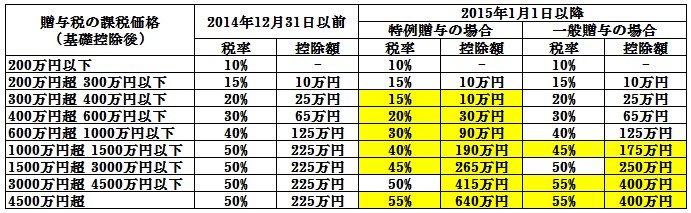

生前贈与に適用される贈与税の税率

そこで、さらにその効果を高めるために贈与税の税率についても以下の様な改正が行われました。

平成27年1月1日からの贈与税の税率

黄色の部分が変更のあった箇所です。大きな違いは、特例贈与について優遇税率が適用されることです。特例贈与とは直系尊属(祖父母や父母など)から、贈与を受けた年の1月1日現在で20歳以上の直系卑属(子・孫など)に対する贈与のことを言います。直系であることが条件なので、夫の父からの贈与等には使用できません。

そのため、直系にあたる20歳を超えた息子さん、娘さんやお孫さんがいる場合には、この特例贈与をすることで有利に相続対策を進めることができます。ただし一部最高税率が55%となったことにより改正前税率より税額が高くなるものがありますので注意してください。

ここで注意しなければならないのは、もしいま行おうとしている贈与が将来の相続税対策のためであるならば、適切な相続税対策を見据えた贈与を行う必要があるということです。しかしながら相続税の対策というのは相続税の納税までを見据えた対策を考える必要があり、財産評価なども絡むため大変複雑です。そのため専門家のアドバイスを受けることがお勧めです。